मित्रानो! या ठिकाणी अतिशय दुर्दैवाने नमूद करावे लागते की,या देशात ग्रह दशेच्या किंवा दुर्दैवाचे दशावतार सांगुन व्यवस्थेच्या नावाने लुटणारे अनेक आहेत. अशाच एका बाबीची आपण कामाच्या गोष्टीची माहिती यातून घेऊ .

स्कोर वाढवण्यासाठी उपयोगी असलेले SBM बँकेचे क्रेडिट कार्ड clik here

प्रामुख्याने क्रेडिट स्कोरची नोंद ठेवणारी क्रेडिट इन्फोर्मेशन ब्युरो इंडिया लिमिटेड ही कंपनी २००० साली स्थापन झाली होती

2017 नंतर ट्रान्सयुनियन (सिबिल), एक्सपीरियन, इक्विफॅक्स व हायमार्क चार विदेशी कंपन्या या क्षेत्रात काम करतात.आता ह्या कशा काम करतात याचे एक जिवंत उदाहरण आपल्या समोर मांडत आहोत .

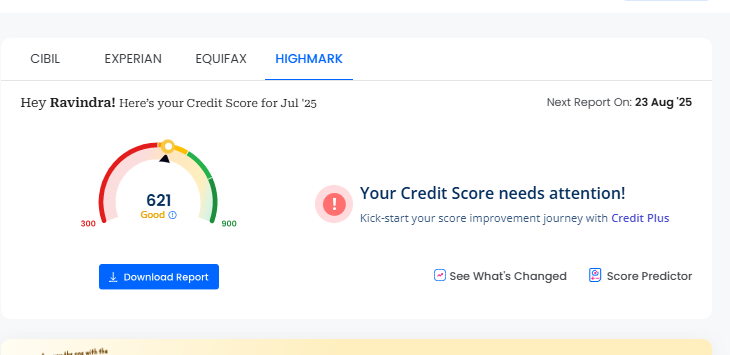

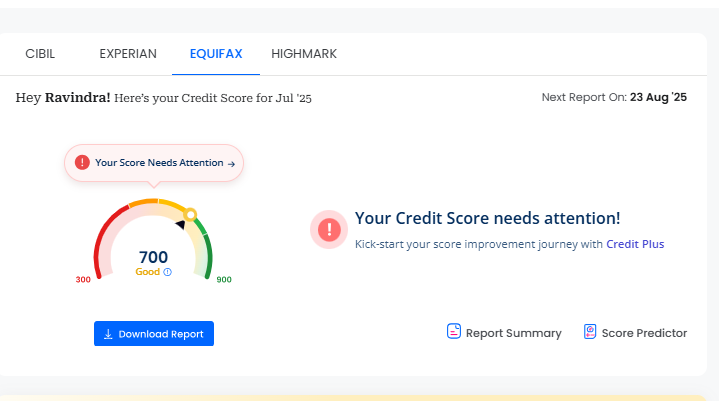

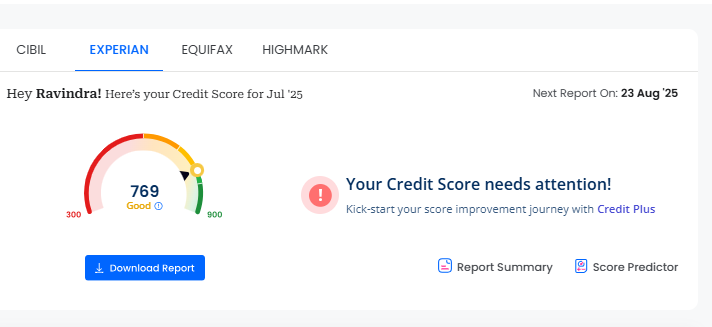

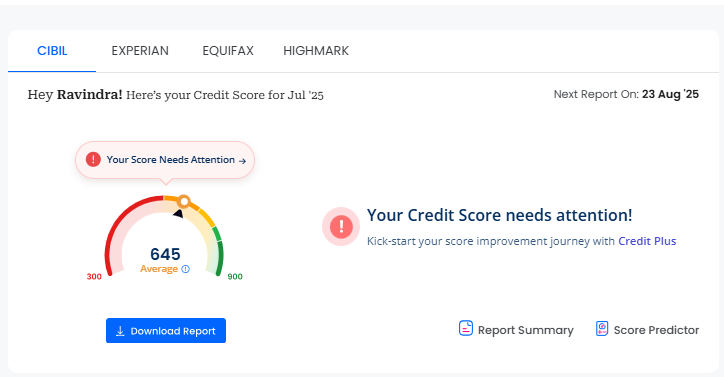

आता हे पहा खाली आम्ही क्रेडिट स्कोर चे विश्लेषण दिले आहे क्रेडिट स्कोर एकाच व्यक्तीचा व एकाच दिवशी चेक केलेला आहे. ( तुम्ही स्वतःचा स्कोर चेक करून खात्री करू शकता )

आता यामध्ये चारही स्क्रीनशॉट ( खाली दिले आहेत ) निरीक्षण केले असता एक सिबिल कंपनी 645 दुसरी 769 तिसरी 700 व चौथी कंपनी 621 असा विसंगत स्कोर एकाच व्यक्तीचे दाखवते.

विशेष म्हणजे या व्यक्तीचे दोनच लोन अकाउंट होते ते खूप दिवसापूर्वी बंद झाले .

एक २२०० रुपये कर्जाचे व दुसरे 1600 रुपये कर्जाचे म्हणजे हे कुठल्या तरी NBFCअंतर्गत REG.असलेल्या मोबाइल लिंक द्वारे घेतलेले लोण आहे .

दोन्ही खाती कर्जाचा भरणा करून बंद केलेली आहेत.

क्रेडिट हिस्टरी नुसार

स्कोर कमी होण्याचे कारण एका लोन मध्ये वर्षभरानंतर उशिरा भरणा केलेला आहे.

यानंतर सदर व्यक्तीची कुठेच लोन इंक्वायरी म्हणजे कर्जाची मागणी केलेली नाही किंवा दुसरे कुठलेच कर्ज किंवा क्रेडिट कार्ड या व्यक्तीकडे नाही आहे लोन अकाउंट झिरो दाखवत आहे.

तरीही सिबिल स्कोर असा विसंगत!!

सिबिल वाढवणाऱ्या गोष्टी

👉 SBM FD आधारित क्रेडिट कार्डसाठी येथे माहिती घ्या

चारही कंपन्याकडे मग हा स्कोर वेगळा वेगळा का?

चारही कंपन्यांचा स्कोअर वेगळा का असतो?कारणे:

प्रत्येक क्रेडिट ब्युरो (CIBIL, Experian, CRIF, Equifax) वेगवेगळ्या बँका/एनबीएफसी कडून माहिती गोळा करतात.

एखाद्या लोनची माहिती जर CIBIL कडे अपडेट असेल पण Experian कडे नसेल, तर स्कोअर वेगळा दिसतो.

स्कोअरची गणना पद्धत (Algorithm) प्रत्येक कंपनीची वेगळी असते.: सिबिल स्कोर कमी कसा होतो व वाढतो कशामुळे? सोप्या टिप्स ?

हा कशावर ठरवला जातो?

स्कोअर कशावरून ठरतो?महत्वाचे घटक:

क्रेडिट रीपेमेंट इतिहास (Time वर भरले की नाही?)

क्रेडिट युटिलायझेशन (उपलब्ध लिमिटच्या तुलनेत किती वापरलं?)

नवीन लोन किंवा क्रेडिट कार्डचे अर्ज

क्रेडिटचा प्रकार (Secure/Unsecure loan)

Account चा वय (Account किती जुना आहे?)एकसारखा स्कोअर का नसावा?

कारण:

माहिती पूर्णपणे प्रत्येक ब्युरोला मिळेलच असं नाही.

अपडेट वेळ व रीपोर्टिंग वेळ वेगवेगळा असतो.

काही बँका/लेंडर्स केवळ 1–2 ब्युरोला डेटा पाठवतात.: सिबिल स्कोर कमी कसा होतो व वाढतो कशामुळे? सोप्या टिप्स ?

यात सारखे पण का नाही ?RBI चे किंवा केंद्र सरकारचे यावर नियमन का नाही ?

यावर RBI किंवा सरकारचे नियंत्रण का नाही?आहे पण अपुरं आहे:

RBI ने चारही ब्युरोना परवाना दिला आहे (RBI Licensed Credit Bureaus).

पण यांच्यावर कठोर नियंत्रक यंत्रणा नाही. त्यामुळे ग्राहकांच्या गैरसोयी, चुकीच्या माहितीबाबत यांच्यावर दंडात्मक कारवाई कमी होते.

सध्या RTI किंवा RBI Grievance Mechanism हा एकमेव मार्ग आहे तक्रारीसाठी.: सिबिल स्कोर कमी कसा होतो व वाढतो कशामुळे? सोप्या टिप्स ?

गोपनीयतेचा भंग करत आमचे असे विसंगत स्कोर दाखवून त्यावर आमच्या कडूनच पैसे उकलण्याचा परवाना यांना कोणी व का दिला ? असे असंख्य प्रश्न आहेत .

डेटा गोपनीयता व पैसे उकळण्यावर कोणती कायदेशीर चौकट आहे?

Data Privacy Law (India Digital Personal Data Protection Act, 2023) अजून प्रभावी अंमलात आलेला नाही. त्यामुळे ग्राहकांची मिळालेली माहिती पुन्हा त्यांनाच विकणे (Score सुधारण्यासाठी पैसे मागणे) – हे एक प्रकारे व्यवस्थित पद्धतीने चालणारं आर्थिक शोषण आहे.

यासाठी आपण सामान्य माणूस म्हणून काहीच करू शकत नाही.

कारण हे सगळं गोपनीयतेचा भंग करून डाटा तुमचा आणि व्यवसाय त्यांचा असं हे सुरू आहे

हे या कंपन्यांच्या लक्षात आणून द्यायचं असले तर तुमचाच स्कोर पाहण्यासाठी तुम्हाला शंभर रुपयांपासून ते बाराशे रुपये पर्यंत प्रत्येक कंपनीकडे वेगवेगळ्या शुल्काचा भरणा करावा लागेल.

त्याशिवाय तुम्ही तक्रारही करू शकत नाही किंवा मेल द्वारे तक्रार केलीच तर त्याची कुठलीच दखल घेतली जाईलच असे नाही.

यावर नियमन ठेवणे रिझर्व बँकेचे काम आहे व केंद्र सरकारचे मात्र दोन्हीही याची फारशी कुठलीच दखल घेत नाही हा अनेकांचा अनुभव आहे.

©कामाच्या-गोष्टी साठी भालचंद्र पाटील

पुणे

बँकिंग क्षेत्रातील अधिकारी

क्रेडिट स्कोअर प्रणाली, आर्थिक शिस्त, RBI व सरकार धोरणांवरील अभ्यासक

अस्वीकरण:

वरील सर्व लेखन आणि विश्लेषण केवळ जनजागृतीसाठी आहे. या लेखातील माहिती आर्थिक, कायदेशीर किंवा सल्लागार सल्ला म्हणून वापरण्यात येऊ नये. वाचकांनी कृपया स्वतःची क्रेडिट स्थिती, बँकिंग व्यवहार व कायदेशीर सल्ला आवश्यकतेनुसार अधिकृत स्त्रोत किंवा सल्लागारामार्फतच तपासावा. लेखात नमूद केलेले स्कोअर, उदाहरणे किंवा निरीक्षणे ही कालानुसार बदलू शकतात. लेखक किंवा प्रकाशक यामुळे उद्भवणाऱ्या कोणत्याही आर्थिक, कायदेशीर अथवा व्यक्तिगत नुकसानीस जबाबदार राहणार नाहीत.

support@kamachya-goshti.com